L’activisme actionnarial, nous dit-on, est de retour. Le nombre de campagnes, qu’elles soient axées sur la valeur actionnariale ou sur l’environnement, le social et la gouvernance (ESG), serait à la hausse aux États-Unis. Pour l’Europe il serait même question d’un nouvel « âge d’or » de l’activisme.

L’activisme actionnarial est apparu au début des années 1990 dans un contexte de prise de conscience du rôle et des responsabilités croissantes des investisseurs institutionnels. Bien qu’il soit à l’origine un phénomène centré sur les Etats-Unis, l’activisme s’est peu à peu répandu dans la plupart des places financières des pays de l’OCDE.

Dans cette note d’orientation, nous passons en revue les éléments de base de l’activismes – les objectifs, les modalités, l’écosystème – et, partant de là, discutons trois aspects:

- La montée de l’activisme ESG est bienvenue, mais peut-elle briser le plafond de verre des campagnes ESG « infructueuses mais globalement positives » ?

- Le mélange des genres entre les différentes formes d’activisme, celles axées sur la valeur actionnariale et celles ciblées sur l’ESG, est-il souhaitable et devrions-nous évoluer vers une notion plus large d’activisme « transactionnel » ?

- Et enfin, quelle sera sa portée universelle à l’avenir ? et si le modèle de l’entreprise basée dans un pays de l’OCDE, cotée en bourse et à l’actionnariat dispersée – historiquement la cible principale de l’activisme – devenait de moins en moins pertinent dans l’économie mondiale.

Le sens de l’activisme

L’objectif initial de l’activisme est d’utiliser les droits des actionnaires pour influer sur la performance financière et la valeur actionnariale de l’entreprise ciblée. L’activisme peut cependant viser d’autres objectifs, ceux à caractère ESG et, dans certains cas, à caractère étatique.

Valeur actionnariale

- S’opposer/soutenir une restructuration stratégique liée à une proposition de fusion ou de prise de contrôle, à une scission ou à une vente d’actifs;

- Restituer « l’excédent de trésorerie » aux actionnaires, par le biais de programmes de rachat d’actions et de dividendes lorsque l’entreprise est jugée inapte à saisir de nouvelles opportunités d’investissement et/ou a un bilan comptable « inefficace » ;

- Remédier à l’inefficacité opérationnelle par des réductions des coûts, des programmes d’amélioration opérationnelle et/ou de nouvelles alternatives stratégiques.

ESG

- Appliquer de meilleures pratiques en matière de gouvernance d’entreprise, y compris: la protection des droits des actionnaires minoritaires, la responsabilité du conseil d’administration – son indépendance et sa diversité – la rémunération des dirigeants, dont le say on pay. Hors gouvernance d’entreprise, les sujets sont divers : donations aux partis politiques, lobbying, transparence fiscale.

- Améliorer la performance environnementale, en mettant l’accent sur l’action climatique et la décarbonisation, comme en témoigne la montée en puissance des campagnes say on climate. Parmi les autres questions environnementales: la biodiversité, le recyclage, les questions d’équité en matière d’accès à la terre, l’alimentation et l’eau et les audits portant sur la notion de justice environnementale.

- Améliorer la performance sociale, thème assez large allant de la diversité ethnique et de genre, au droit du travail, en passant par les droits humains dans les chaînes d’approvisionnement. Les sujets plus sectoriels comprennent: l’accès et la facturation des médicaments, la confidentialité des données, les discours de haine, la dépendance des consommateurs, etc.

Étatique

- Influer sur l’allocation des ressources stratégiques et des actifs incorporels dans l’entreprise ciblée;

- Faciliter l’application de la réglementation.

Les modalités

L’activisme cible surtout les entreprises qui (i) sont cotées en bourse, (ii) ont un actionnariat relativement dispersé et dont le flottant représente une part significative et (iii) offrent un niveau minimum de droits et de protection des actionnaires minoritaires (et par opposition pas, ou peu, de mécanismes de contrôle accru bénéficiant aux actionnaires de contrôle).

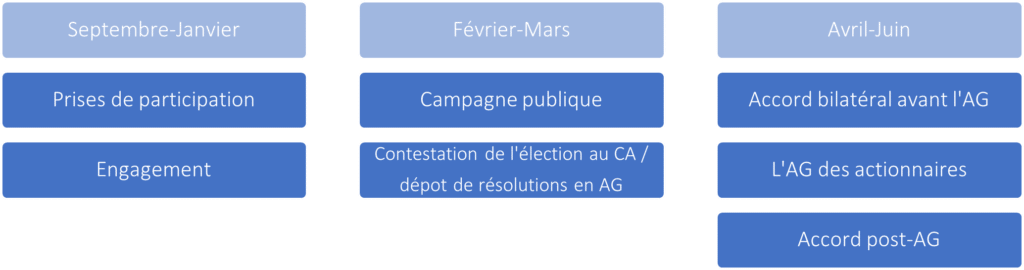

Pour atteindre ses objectifs, l’activisme peut emprunter deux voies : (i) accéder à la salle du conseil d’administration (CA) de l’entreprise ciblée et/ou (ii) porter une voix à l’assemblée générale annuelle (AG) des actionnaires. La façon dont cela se produira dépendra beaucoup de la réglementation nationale et du règlement intérieur de l’entreprise ciblée. Mais en tout état de cause, il devra s’attaquer au problème de fond, celui de l’action collective – ou comment faire pour qu’un seul ou un petit groupe d’investisseurs activistes réussisse à rallier le soutien d’autres investisseurs et parties prenantes. Il le fera par « l’engagement » avec l’entreprise ciblée et, surtout, la campagne actionnariale.

La nomination d’administrateurs par une élection contestée par procuration

Obtenir un ou plusieurs sièges au CA reste le moyen le plus direct et le plus efficace d’influer et s’assurer que l’entreprise ciblée réponde aux demandes des activistes. Cela s’obtient soit par une contestation de l’élection ou du renouvellement de postes au CA (votes par procuration, d’où le terme de « proxy contest ») en présentant des candidats sur des listes dissidentes lors l’AG, soit par un accord bilatéral avec le CA et/ou les dirigeants de l’entreprise ciblée en amont de l’AG.

Propositions de résolutions présentées par les actionnaires et campagne de vote négatif

Les résolutions présentées par des actionnaires sont assez variées: améliorer la transparence financière et le reporting ESG, say on pay, say on climate, création de comités ad hoc sur certains sujets, évaluations indépendantes, audits, etc. Contrairement à l’élection au CA, les résolutions présentées par les actionnaires ne sont pas contraignantes. Elles génèrent néanmoins des risques réputationnels, notamment lorsqu’elles sont effectivement approuvées par l’AG, mais ensuite ignorées par la direction de l’entreprise.

Campagnes et engagement

En amont de la saison des AG (de mars à juin), les fonds activistes accumulent les prises de participation – tout en restant en dessous des seuils de déclaration obligatoires – et s’efforcent ensuite de rallier à leur cause le plus grand nombre d’investisseurs actionnaires, voire des sociétés de conseil en vote. Ils viseront les gestionnaires d’actifs et leurs fonds indiciels – dont le modèle économique n’incite pas nécessairement à un exercice actif des droits des actionnaires. Un large éventail d’outils de relations publiques est à disposition pour que la campagne prenne forme: « livre blanc » et rapport public, lettre ouverte, utilisation des médias et des réseaux sociaux, ce pour communiquer à la fois avec l’entreprise ciblée et le grand public.

Outre la campagne proprement dite, l’activisme prend également la forme de « l’engagement » – prises de contact et communication bilatérale avec les dirigeants et/ou le CA de l’entreprise ciblée. Cela est notamment le cas « hors-saison » des AG (septembre à décembre). L’engagement peut être particulièrement efficace pour parvenir à un règlement bilatéral lorsque le risque réputationnel d’une confrontation publique en AG devient trop élevé pour l’entreprise ciblée.

Calendrier indicatif et éléments constitutifs d’une campagne actionnariale

L’écosystème

L’écosystème peut être regroupé en deux catégories : ceux qui mènent campagne – les fonds spéculatifs hedge funds bien sûr, mais aussi les « facilitateurs de gouvernance » et les coalitions d’investisseurs – et ceux dont le soutien sera nécessaire à un moment donné – la communauté plus large des investisseurs institutionnels et des gestionnaires d’actifs, et les sociétés de conseil en vote.

Les fonds activistes

Les fonds activistes sont au cœur du système. Les noms bien connus incluent DE Shaw, Elliott Management, Icahn Enterprises, Starboard Value, The Children’s Investment Fund, Third Point et Trian Fund Management. Leur rôle et leur influence sont inversement proportionnels à leur poids économique – les actifs sous gestion des hedge funds américains par exemple n’atteignent que USD130Mds. Un fonds spéculatif ne détiendra des participations que dans une vingtaine de sociétés tout au plus et fera usage de produits dérivés et d’effet de levier de la dette pour, par la suite, amplifier leur pouvoir de vote et les gains financiers. Les campagnes de fonds spéculatifs sont le plus souvent associées à la tactique de la meute (wolf pack): coordination informelle entre plusieurs fonds activistes accumulant des prises de participation en dessous des seuils de déclaration auxquelles s’ajoutent des produits dérivés, suivie d’une campagne de relations publiques assez agressive et d’un engagement direct avec les entreprises ciblées. Obtenir un siège au CA est un objectif stratégique.

Les facilitateurs

Les « facilitateurs » de gouvernance regroupent diverses organisations et individus, agissant à but non lucratif et dont la motivation première est le bien-fondé de la gouvernance d’entreprise en général, et de la protection des droits des actionnaires minoritaires en particulier. Aux États-Unis, les « corporate gadflies» (littéralement les « mouches du coche » de l’entreprise) dominent l’agenda des actionnaires minoritaires des AG avec 40% des résolutions présentées par les actionnaires des sociétés du S&P 1500 en 2018, et avec un taux d’approbation comparativement très bon. Les associations d’actionnaires minoritaires et autres instituts de protection des investisseurs existent à peu près partout dans le monde. En Chine, le Investor Services Centre (ISC) joue ainsi un rôle important dans la défense des droits des actionnaires minoritaires en faisant usage de l’ensemble de la boite à outil de l’activiste, allant du contentieux, à la médiation et à l’ engagement. L’ISC qui est politiquement très proche des autorités de supervision, a une fonction essentielle en Chine, qui ne compte pas moins de 194 millions de petits actionnaires, soit plus que le nombre d’adhérents au Parti communiste chinois.

Les coalitions d’investisseurs

Au fil des ans, plusieurs coalitions et réseaux d’investisseurs ont été créés en réponse au problème de l’action collective qui est inhérent à l’activisme actionnarial. Au niveau national, ces coalitions bénéficient généralement de l’écosystème des réseaux d’investisseurs institutionnel: le Investor Forum en Grande Bretagne, le Council of Institutional investors aux Etats-Unis, le Institutional Investors Collective Engagement Forum au Japon, etc. En ce qui concerne spécifiquement les questions ESG, les PRI gèrent plusieurs plates-formes d’engagement collaboratif, par lesquelles un membre signataire des PRI lance une campagne pour obtenir le soutien d’autres signataires. Parmi les grandes coalitions, les PRI ont notamment co-fondé le Climate Change 100+ regroupant plus de 5000 investisseurs totalisant USD54Mds d’actifs sous gestion. Il existe de nombreuses initiatives de taille plus petite, certaines établies depuis des décennies – telles que Investor Advocates for Social Justice (anciennement Tri-CRI, fondée en 1975), As You Sow (1992) aux États-Unis et ShareAction (2005) au Royaume-Uni – et d’autres plus récentes – telles que Follow This (2015) aux Pays-Bas, Majority Action (2018) et Shareholder Commons (2019) aux États-Unis.

Les investisseurs institutionnels

Les investisseurs institutionnels – les gestionnaires d’actifs gérant des fonds indiciels et des fonds actifs et les détenteurs d’actifs (fonds de pension, compagnies d’assurance, fonds souverains) – constituent de loin le premier groupe d’actionnaires dans les économies de l’OCDE. Or historiquement, l’activisme actionnarial ne fait pas vraiment partie de leur ADN. Les efforts visant à promouvoir l’exercice effectif de leurs droits de vote et les obstacles à cet exercice, ont été des enjeux récurrents ces vingt dernières années. Cela est particulièrement vrai pour les fonds indiciels qui, en volume, dépassent maintenant les fonds gérés activement et dont le modèle économique ne prête pas un activisme forcené – leur objectif est de suivre, et non de surperformer, l’indice de référence et les frais de gestion sont minimisés.

Trois institutions dominent le secteur de la gestion d’actifs: Vanguard, BlackRock et State Street, alias le « Big Three ». Selon l’OCDE, la valorisation des actions cotées détenues par ces trois groupes est passée d’environ USD1800Mds en 2007 à USD8300Mds en 2019, soit 9,3% de la capitalisation boursière mondiale. Certains mentionnent le risque de collusion entre ces trois institutions. En 2016, BlackRock était actionnaire de 5%, ou plus, de la moitié de toutes les sociétés cotées aux États-Unis. Malgré (ou en raison de) leur énorme pouvoir de vote, leur implication dans l’activisme a été pratiquement nulle par le passé. Aucun d’entre eux n’a présenté de résolution d’actionnaire durant la période 2008-2017. Plus généralement, au cours de cette même période, le soutien à l’activisme des hedge funds a été beaucoup plus faible pour les dix premiers gestionnaires que pour l’investisseur institutionnel moyen. Mais les temps changent. Les principaux gestionnaires d’actifs « ne sont plus apathiques », nous dit-on, notamment en ce qui concerne l’activisme ESG.

Les conseils en vote par procuration

Les sociétés de conseil en vote par procuration jouent un rôle central dans l’activisme. Le marché est dominé par le duo ISS et Glass Lewis qui, à eux deux, contrôlent 97% du marché aux Etats-Unis, soit un contrôle effectif de 38% des droits de vote. Aucun fond activiste aux États-Unis n’a jamais remporté de siège au CA d’une entreprise sans le soutien d’ISS ou de Glass Lewis. D’autres conseils existent, avec une orientation plus régionale ou plus thématique selon les cas, par exemple : Egan-Jones Proxy Services aux États-Unis, GIR au Canada, Minerva Analytics & PIRC au Royaume-Uni, Proxinvest en France, IiAS & SES en Inde.

Tendances futures

Le plafond de verre des vote ESG

L’écart entre la visibilité de l’activisme ESG et son efficacité n’a jamais été aussi grand. Historiquement, les résolutions environnementales ou sociales ne passent presque jamais. Seules 15 propositions environnementales ou sociales ont été adoptées sur un total de 1658 entre 2004 et 2016 aux États-Unis, contre un taux de réussite moyen de 24 % pour les propositions liées à la gouvernance d’entreprise au cours de la même période et 57 % pour les contestations d’élections au CA entre 2017 et 2020. Cependant, le taux de soutien est constante augmentation. Au cours de la saison des AG 2021 aux Etats-Unis, un certain nombre de résolutions ESG n’auraient eu besoin que du soutien d’un ou de deux des grands gestionnaires d’actifs pour obtenir une majorité. Le plafond de verre existe donc toujours, ce qui en retour pose la question des stratégies de votes des investisseurs institutionnels: soutenir l’agenda ESG quand il n’y a pas d’enjeu, être aux abonnés absents quand il y en a. Ainsi aux États-Unis, entre 2011 et 2018, il apparaît que le soutien des investisseurs institutionnels aux résolutions environnementales et sociales a été significatif lorsque ces dernières n’avaient aucune chance d’être adoptées, et beaucoup plus faible dans le cas inverse.

L’agenda réglementaire influe naturellement, dans un sens ou dans un autre. Ainsi aux États-Unis, depuis 2020 la SEC a, tour à tour, accru les obstacles à la dépose de résolutions par les actionnaires minoritaires, imposé une uniformisation des procédure de contestation des élections au CA, et présenté deux propositions de réforme portant respectivement sur (i) les seuils de déclaration des prises de participation supérieure à 5% et la restriction à l’utilisation des produits dérivés et (ii) le reporting climat par les investisseurs. Le ministère américain du Travail a, pour sa part, présenté une proposition visant à faciliter l’intégration ESG par les fonds de pension. En Europe, l’agenda réglementaire est tout aussi chargé. On compte par exemple la mise en œuvre assez compliquée de la Directive sur les droits des actionnaires II (portant sur le niveau et la qualité de l’engagement actionnarial, le vote sur la rémunération des dirigeants, les transactions entre parties liées et le vote transfrontalier), ou encore celle des aspects techniques du règlement européen Sustainable Finance Disclosure (SFDR) sur la publication d’informations en matière de durabilité dans le secteur financier.

Les frontières ténues entre les différentes formes d’activisme

De plus en plus les fonds spéculatifs intègrent les aspects ESG dans leurs campagnes axées sur la valeur actionnariale afin de répondre aux préoccupations croissantes des investisseurs institutionnels. The Children’s Investment Fund, par exemple, est catalogué par certains comme un « radical climatique ». Il y a aussi le cas emblématique du fond spéculatif Engine No. 1 qui a obtenu pas moins de trois sièges au CA d’Exxon Mobil avec une prise de participation de seulement 0,02% à la suite d’une campagne actionnariale pointant du doigt la sous-performance financière d’Exxon et la nécessité d’investir dans les énergies renouvelables.

Les différences entre l’activisme des fonds spéculatifs d’une part, et le fonds de capital-investissement d’autre part continuent également de s’estomper. Certains fonds activistes n’hésitent plus à faire des offres de rachat, et donc à sortir l’entreprise ciblée du coté, et inversement des fonds private equity s’aventurent dans des stratégies d’engagement actionnarial. Certains investisseurs peuvent passer d’une stratégie à une autre selon les circonstances, s’inscrivant alors dans une forme « d’activisme transactionnel ».

Se battre pour une part plus petite du gâteau?

A moyen terme, il reste à déterminer si l’activisme actionnarial deviendra un phénomène véritablement mondial ou se contentera de sa base actuelle – les places boursières Nord-Américaines et Européennes. Le centre de gravité du marché coté s’est en effet déplacé vers l’Asie où la structure de l’actionnariat et les règles de gouvernance d’entreprise ne facilitent pas nécessairement l’activisme en comparaison avec les standards transatlantiques. Dans l’ensemble, les pays de l’OCDE ont connu une baisse continue du nombre de sociétés cotées entre 2008 et 2019. Aux États-Unis, les sociétés cotées contribuent moins à l’emploi et au PIB que dans les années 1970. Dans le même temps, en 2020, l’Asie est devenue le plus grand marché boursier en nombre de sociétés cotées, accueillant 54% du nombre total de sociétés dans le monde. Le nombre de sociétés chinoises dans le classement Global Fortune 500 (124) dépasse dorénavant celui des États-Unis (121).

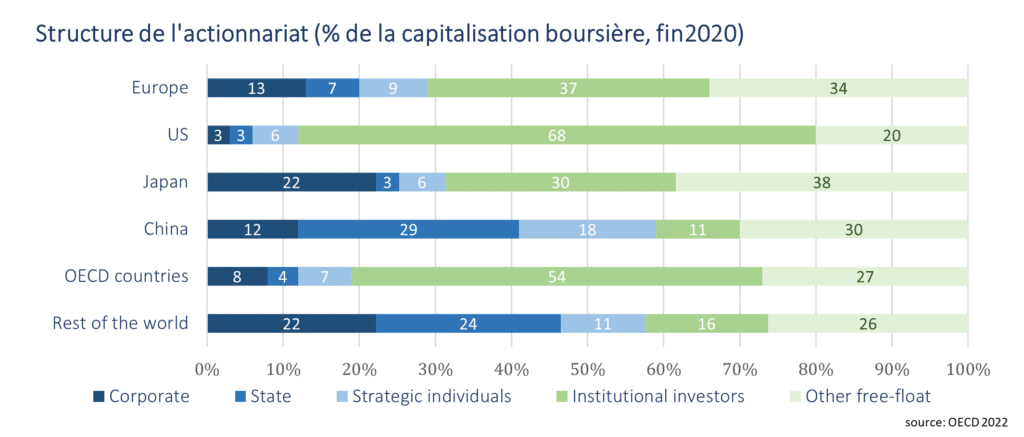

Concernant la structure de l’actionnariat, si les investisseurs institutionnels restent dominants au sein de l’OCDE, ce n’est pas le cas sur d’autres marchés où les grandes fortunes et leur family offices et, surtout, l’actionnariat public sont des acteurs majeurs. À l’échelle mondiale, le secteur public détenait ainsi USD10700Mds d’actions cotées à la fin de 2020, soit près de 10% de la capitalisation boursière mondiale.

Enfin se pose la question de la concentration de l’activisme actionnarial sur les grandes entreprises. Dans la mesure où la plupart des indices sont pondérés par la taille de la capitalisation boursière, les investisseurs institutionnels ont tendance à privilégier les grandes entreprises. Plus généralement, il existe une littérature assez riche sur le biais de l’activisme actionnarial envers les grandes entreprises cotées, en négligeant les plus petites (par exemple ici et ici).