Au cours de l’année écoulée, le secteur de l’investissement et du reporting responsable a connu plus d’évolutions qu’au cours des 10 dernières années. D’ici la fin-2023, nous devrions disposer d’une nouvelle norme mondiale approuvée par le G20 en matière de reporting environnemental, social et de gouvernance (ESG), d’exigences de divulgation plus strictes pour les gestionnaires d’actifs et les entreprises dans l’UE et aux États-Unis, et les responsabilités des entreprises dans les chaînes d’approvisionnement devraient être renforcées par un nouveau cadre européen sur le devoir de vigilance. Mais il restera à traiter un certain nombre d’enjeux : le choix entre matérialité simple et double, prévenir le blanchiment vert (ou social), rééquilibrer les piliers du cadre ESG, rééquilibrer les pouvoirs et l’accès aux données au sein de la chaîne d’investissement et mesurer l’impact de l’inflation et de la crise énergétique.

Le contexte

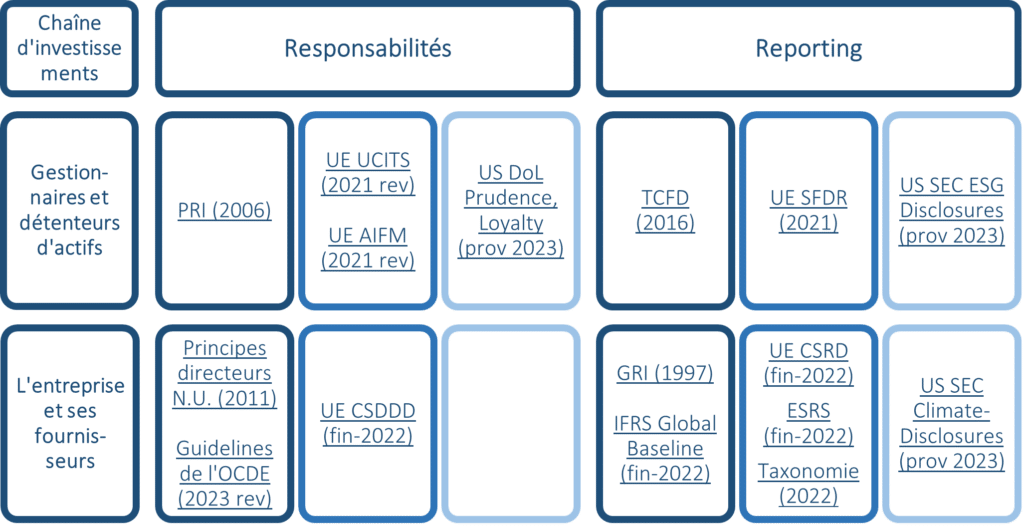

Le secteur de l’investissement ESG est en effervescence ces dernières années. Selon les définitions retenues, entre 1000 et 30000 Mds USD d’actifs peuvent être considéré comme investissement ESG. C’est précisément là le problème. Les points de vue et les définitions divergence sous une avalanche de normes et d’initiatives. Néanmoins, une poignée de normes et forums mondiaux dominent jusqu’à présent le paysage :

- Concernant les responsabilités et le reporting par les investisseurs, les Principes des Nations Unies pour l’investissement responsable PRI (2006) et, parmi les initiatives spécifiques en matière de reporting, la Taskforce TCFD sur les informations financières liées au climat mise place par le Conseil sur la Stabilité Financière (2016) ;

- Concernant le reporting par les entreprises, le Global Reporting Initiative (1997) et les responsabilité de l’entreprise, les Principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l’homme (2011), les Principes directeurs de l’OCDE à l’intention des entreprises multinationales (2011 révisés et en cours de révision) et les Normes de performance de la SFI sur la durabilité environnementale et sociale (2012 révisées).

Comparés au dynamisme des initiatives volontaires, les gouvernements et les autorités financières ont le plus souvent adopté une approche non interventionniste et ont résisté aux appels de la société civile à passer au législatif. Mais depuis peu, ils sont devenus de plus en plus préoccupés par les conditions de concurrence équitables et la fragmentation du secteur. En 2021, le G20, sous présidence italienne, a ainsi adopté une feuille de route sur la supervision et la transparence du secteur de la notation ESG et qui vise à la convergence des normes en matière de reporting. Venant s’ajouter aux initiatives nationales, l’agenda réglementaire dur le reporting et l’investissement ESG devient vite encombré :

- Reporting par les entreprises: il existe trois processus de normalisation distincts en cours : (i) à l’échelle mondiale, le projet IFRS, soutenu par l’OICV et le G20, d’une nouvelle base de référence mondiale des informations à fournir en matière de développement durable, (ii) en Europe, une nouvelle directive sur la publication d’information en matière de durabilité à laquelle sont associées de nouvelles normes de reporting, et un système de classification unifié, la « Taxonomie » sur le climat, qui sera éventuellement suivie d’une taxonomie sociale dans le cadre du paquet de l’UE sur la finance durable et (iii) aux États-Unis, la Securities and Exchange Commission (SEC) a déposé un projet de règlement sur l’élargissement et la normalisation des informations relatives au climat pour les investisseurs;

- Responsabilités de l’entreprise : une nouvelle directive européenne sur le devoir de vigilance est en cours d’élaboration – non sans débat sur le fond – tandis que les Principes directeurs de l’OCDE à l’intention des entreprises multinationales et les Principes de gouvernance d’entreprise de l’OCDE feront bientôt l’objet d’une révision ;

- Reporting par les investisseurs : en Europe, le Règlement sur la publication d’informations sur la finance durable est mis en œuvre et sera renforcé par les taxonomies mentionnées ci-dessus, aux États-Unis, la SEC propose de nouvelles règles sur les informations ESG pour les conseillers en investissement et les sociétés d’investissement ;

- Responsabilités des investisseurs: le paquet européen sur la finance durable a déjà modifié les directives sur les placements collectifs et les assurances, aux États-Unis, le ministère du Travail propose de nouvelles règles pour supprimer les obstacles à l’intégration de critères ESG dans les politiques d’investissement des fonds de pension.

Les paysage ESG 2022-2023 (Int’l, UE, US)

Les enjeux

D’ici la fin de 2023, nous devrions donc avoir plus de cohérence, de transparence et un meilleur accès aux informations sur les investissements ESG au niveau international. Pour ce faire, il faudra un minimum de mise en cohérence des initiatives et processus réglementaires en cours. Et il faudra aborder certaines controverses, anciennes et nouvelles.

Le clivage persistant entre matérialité « simple » et « double »

Depuis ses origines, la communauté de l’investissement responsable est tiraillée entre deux écoles : celle de « matérialité simple » et de la gestion des risques (l’intégration ou le reporting ESG n’est importante que si cela affecte la performance de l’entreprise) et celle de la « matérialité double » ou de la finance « d’impact positif » (élargissant les questions ESG aux impacts sur les parties prenantes de l’entreprise). Cette division a été mise en évidence dans un rapport historique en 2005 comparant les pays de droit common law – où les « devoirs fiduciaires » sont sacro-saints – aux pays de droit civil et de droit allemand. Ce clivage se retrouve aujourd’hui dans la comparaison des projets de reporting émanant de la IFRS et de la SEC américaine d’une part (qui privilégient la matérialité simple) et celle de l’Union européenne d’autre part (matérialité double). Au Royaume-Uni, on en arrive à vouloir couper la poire en deux et ainsi « diviser les cadres ESG en deux groupes distincts ». Cette dualité n’est pas neutre pour les droits des parties prenantes et pour l’allocation des actifs. La matérialité simple a priori ne requiert pas la déclaration des émissions de portée « scope 3 » ou du respect des normes relatives aux droits du travail. Et cela ne joue pas nécessairement en faveur du financement du développement si l’investissement ESG crée alors un biais en faveur des économies avancées. Selon Moody’s, 60 % de ses notations des pays en développement sont affectées négativement par les considérations ESG.

Blanchiment écologique et social

Lorsque le scandale d’Orpea a éclaté, révélant des fraudes généralisées et des malversations en droit social au sein de la multinationale Française, la société était assez bien notée sur l’échelle du « risque de controverse » d’une agence de notation ESG de premier plan. Le blanchiment écologique ou social n’est pas un sujet nouveau. Les syndicats et les ONG ont régulièrement mis en évidence l’écart entre la rhétorique des entreprises et la réalité. Mais avec la croissance des fonds ESG et leur impact sur l’allocation des actifs, les enjeux sont plus importants pour les autorités de supervision. En juin dernier, la SEC américaine et le régulateur allemand BaFin ont lancé des enquêtes formelles suite aux révélations sur DWS exagérant ses performances de durabilité. Plus tôt en 2022, Morningstar, le gestionnaire mondial de données, a retiré 1200 fonds d’une valeur de 1400 Mds USD de sa liste ESG. Le risque d’écoblanchiment est en fait classé comme « le premier défi » à traiter par le G20 et son groupe de travail sur la finance durable. La question concerne également le lobbying et le plaidoyer des multinationales. Dans un rapport récemment soumis au même groupe de travail du G20, les 30 institutions financières qui participent à la Glasgow Financial Alliance for Net Zero restent membres de groupes de pression qui s’opposent activement à des exigences de divulgation ESG plus strictes aux États-Unis et dans l’UE. Aux États-Unis, le mouvement « anti-ESG » dirigé par les républicains, mené entre autres par la State Financial Officers Foundation, gagne d’ailleurs du terrain contre les initiatives de la SEC.

Tout tourne autour du E

Alors que les cadres ESG devraient en principe équilibrer les trois piliers, dans la pratique, il s’agit presque exclusivement du E, et notamment de la transition vers une économie à faible émission de carbone et la biodiversité. La dimension gouvernance se résume le plus souvent à la lutte contre la fraude et la corruption accompagnée d’exigences de base en matière de gouvernance d’entreprise. La question de l’optimisation fiscale agressive est très rarement prise en compte, bien que les récents scandales plaident en sa faveur. Les aspects sociaux sont également sous-développés, avec trop de poids accordé aux « enquêtes de satisfaction des salariés » et trop peu aux normes du travail telles que définies par l’OIT. Il y a certes beaucoup d’espoirs placés dans l’agenda sur le devoir de vigilance en matière de droits de l’homme, avec les Principes directeurs des Nations Unies de 2011, et la directive européenne en devenir (mais sur ce dossier les États-Unis sont loin derrière).

Accès aux données et équilibre des pouvoirs tout au long de la chaîne d’investissement

Qui tire les ficelles le long de la chaîne d’investissement, reliant les détenteurs d’actifs aux gestionnaires d’actifs et aux actifs investis et, partant de de là, tout au long de la chaîne d’approvisionnement ? Depuis le rapport Kay de 2012 sur les pratiques des gestionnaires d’actifs au Royaume-Uni, l’allongement de la chaîne d’investissement et l’asymétrie d’information qui en découle sont une préoccupation récurrente. Les gestionnaires d’actifs en particulier, jouent un rôle central et peuvent considérablement renforcer leur pouvoir de marché face aux faiblesses des institutions détentrices des actifs. Au niveau de l’entreprise, la direction de l’entreprise concentre bien évidemment un pouvoir énorme, en particulier lorsque les données reposent sur l’auto-déclaration et l’auto-évaluation des risques. Le manque d’accès aux données ouvertes et vérifiables et, par opposition, l’utilisation généralisée de données et d’algorithmes fermés créent des obstacles à la transparence de l’ensemble du secteur ESG. Elle est particulièrement préoccupante pour les partisans de l’approche de la double matérialité, pour qui la vérification et les données ouvertes sont primordiales. Le récent battage médiatique autour des outils de renseignement open source (OSINT), y compris pour les droits de l’homme et les campagnes des ONG, illustre l’importance de l’accès aux données ouvertes.

Incertitude quant à l’impact de l’inflation et de la crise énergétique Quel sera l’impact dans les années à venir de la crise énergétique en cours et du retour de l’inflation ? Les points de vue divergent. Il y a d’un côté la croyance traditionnelle selon laquelle les pratiques ESG jouent intrinsèquement en faveur de la résilience des entreprises et aideront à réduire les pressions découlant de la volatilité des marchés de l’énergie (grâce à une meilleure utilisation des énergies renouvelables, à une consommation d’énergie plus maîtrisable, etc.). Il y a le point de vue opposé, celui qui considère les pratiques ESG comme « fondamentalement inflationnistes » en raison des pratiques de filtrage négatif (exclusion) qui conduisent à réduire l’univers d’investissement. « Priver les producteurs de pétrole et de gaz des capitaux nécessaires », nous dit-on, « nous mènera à combinaison de facteurs très dangereuse qui pourrait faire voler en éclats l’économie mondiale ». La crise énergétique pourrait en tout cas forcer un assouplissement des « listes d’exclusion rigides », en rapatriant les énergies fossiles dans les portefeuilles d’actifs ESG.