En dépit de son importance dans le débat sur l’évasion fiscale et l’évitement fiscal, il n’existe pas de définition établie et stable d’un « paradis fiscal ». Deux approches coexistent : (i) l’approche juridique visant à identifier les juridictions « non coopératives » en matière de lutte contre l’évasion fiscale (Forum mondial de l’OCDE, liste officielle de l’UE) et (ii) l’approche par l’importance économique principalement axée sur les centres financiers offshore bénéficiant des flux d’évitement fiscal (listes des centres offshore de l’OCDE, du FMI et de la BRI, étude du EU Tax observatory, indice de Tax Justice Network).

Télécharger l’article complet et la présentation

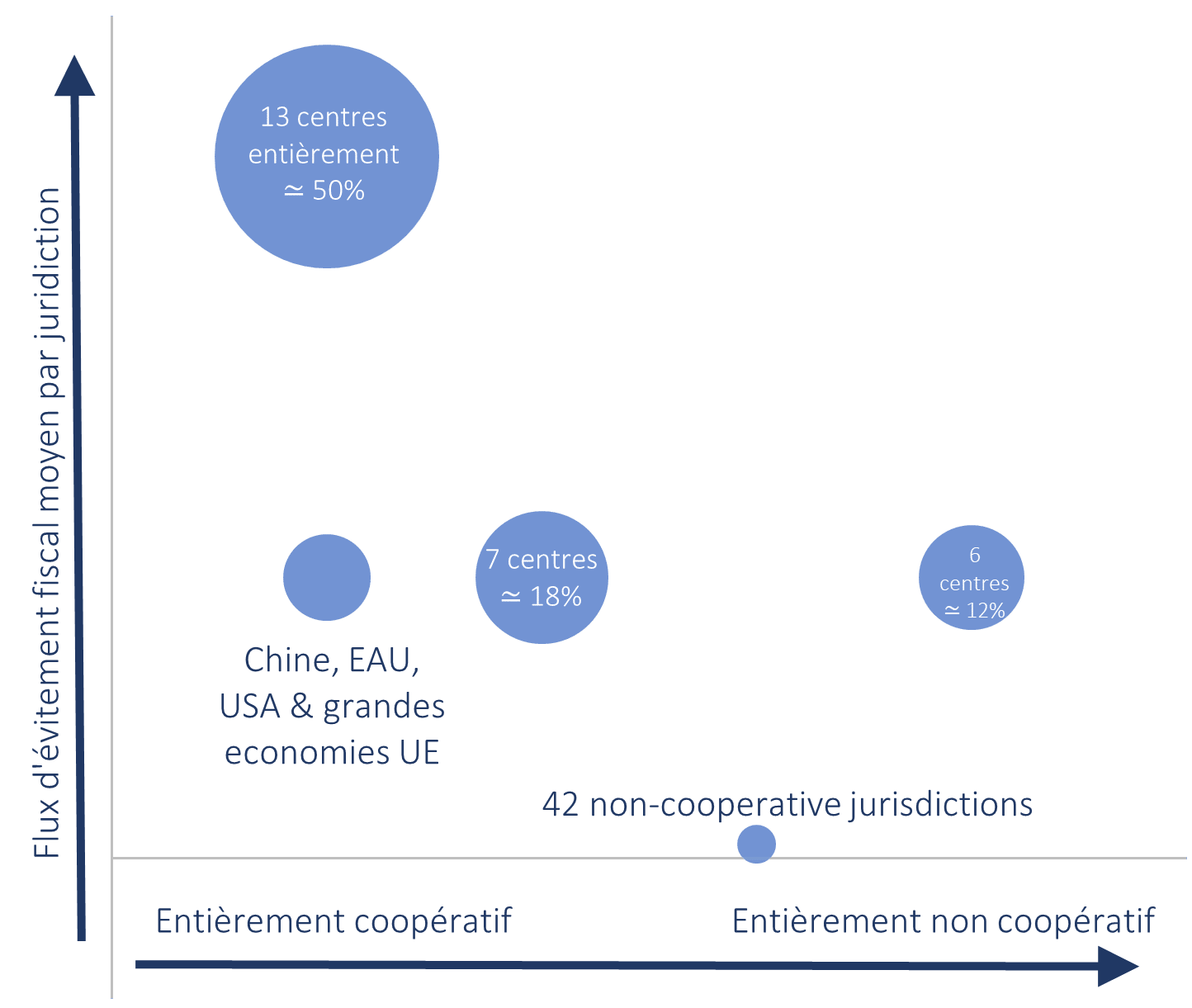

Si l’on compare les deux approches et leurs listes et systèmes de notation respectifs, la grande majorité des juridictions « non coopératives » en matière d’évasion fiscale ont un impact marginal sur les flux d’évitement fiscal. À l’inverse, environ la moitié des flux d’évitement fiscal semblent profiter aux centres offshores qui, par ailleurs, « coopèrent pleinement » lorsqu’il s’agit de lutter contre l’évasion fiscale.

La coopération internationale et l’échange d’informations entre autorités fiscales sont importants en soi pour contribuer à lutter contre l’évasion fiscale. Mais ils sont insuffisants pour tenir compte du problème plus large de l’évitement fiscal, l’optimisation fiscale agressive et des pratiques d’érosion de la base d’imposition et de transfert de bénéfices des entreprises multinationales, qui nécessitent des réformes fiscales plus profondes.

La question de l’évitement fiscal ne se limite certainement pas aux petits centres offshores, insulaires et éloignés. Au cœur de la zone OCDE et de l’Europe, les centres offshores jouent aussi un rôle crucial. En particulier, le groupe « PILS » (Pays-Bas, Irlande, Luxembourg et Suisse) pourrait bien représenter plus de 40% des flux mondiaux d’évitement fiscal.